Inleiding

Ingevolge artikel 11 van het Besluit Begroting en Verantwoording dienen kengetallen in de jaarrekening te worden opgenomen. De kengetallen stellen de gemeenteraad in staat om de normen vast te stellen voor de sturing van de financiële positie via de meerjarenbegroting.

De normen in hun onderlinge samenhang bepalen hoe risicovol het financiële beleid is dat gevoerd wordt. Een afweging die is voorbehouden aan de raad.

Met de kengetallen wordt de raad in staat gesteld het beleid te sturen en te monitoren ten aanzien van:

- De reservepositie;

- De schuldpositie;

- De wendbaarheid en de resterende belastingcapaciteit;

- Het risicobeleid.

Deze aandachtsgebieden vormen met de reëel en structureel sluitende meerjarenbegroting en de

planning- en controlcyclus de pijlers voor de sturing van onze financiële positie. De kengetallen maken het eenvoudiger om inzicht te krijgen in de financiële positie van de gemeente. Onderstaande grafiek geeft snel inzicht in de kengetallen. In de daaronder staande tabel zijn de waarden voor de jaarrekening 2018 en de begroting 2019-2022 opgenomen.

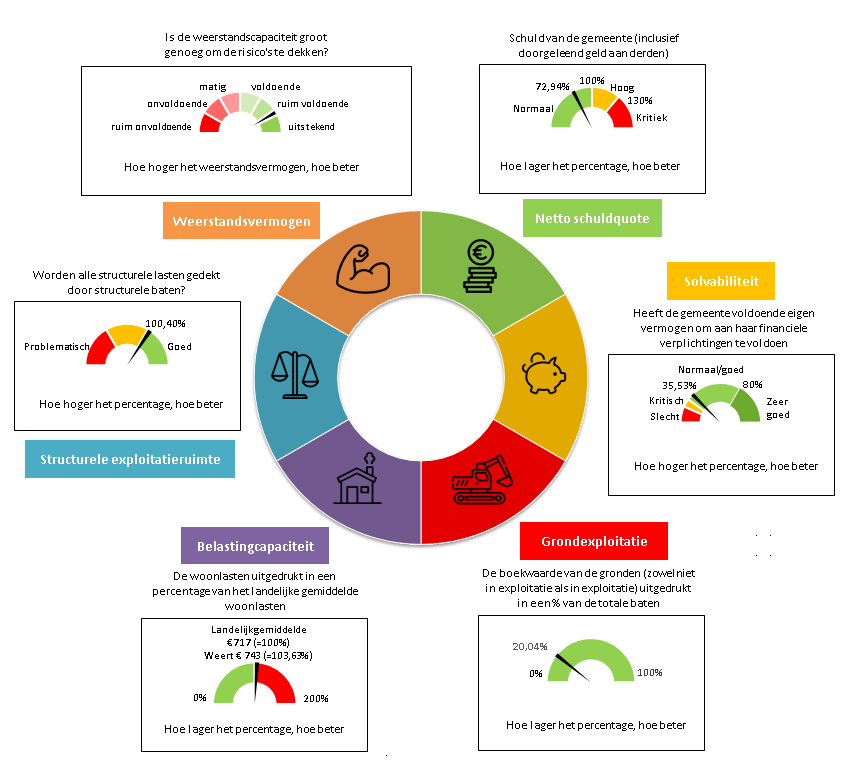

Kengetallen

Onderstaand grafisch overzicht geeft in één oogopslag weer wat de betekenis is van een kengetal.

| Verslag 2017 | Begroting 2018 | Verslag 2018 | Begroting 2019 | Begroting 2020 | Begroting 2021 |

Netto schuldquote | 72,07% | 78,29% | 72,94% | 77,84% | 71,44% | 65,23% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 59,48% | 63,99% | 60,20% | 66,12% | 60,39% | 54,92% |

Solvabiliteitsratio | 34,42% | 32,04% | 35,53% | 33,81% | 34,59% | 35,74% |

Structurele exploitatieruimte | 0,01% | 0,13% | 0,32% | -1,04% | -0,28% | 0,37% |

Grondexploitatie | 23,87% | 25,89% | 20,04% | 21,04% | 21,30% | 15,85% |

Belastingcapaciteit | 99,31% | 101,94% | 103,63% | 104,38% | 104,32% | 104,84% |

Weerstandsvermogen | 1,79 | 1,51 | 2,25 | 1,70 |

Toelichting kengetallen:

Netto schuldquote (gecorrigeerd voor verstrekte leningen)

Hoe hoger de schuld, hoe hoger de netto schuldquote. De netto schuldquote weerspiegelt het niveau van de schuldenlast ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Of dat het geval is valt niet direct af te leiden uit de netto schuldquote zelf, maar hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die gelden vervolgens worden doorgeleend aan bijvoorbeeld woningbouwcorporaties die op hun beurt weer jaarlijks aflossen. In dat geval hoeft een hoge schuld geen probleem te zijn. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is om aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Een ratio tussen de 30% en 80% wordt als normaal beschouwd. Voorzichtigheid is geboden bij een ratio tussen de 20% en 30%.

Structurele exploitatieruimte

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te kunnen dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt onderscheid gemaakt tussen structurele en incidentele lasten en baten.

Bij incidentele lasten en baten betreffen die posten die het begrotingssaldo incidenteel beïnvloeden. Het gaat om eenmalige zaken en om (meerjarige) projecten of subsidies als deze eveneens het karakter van tijdelijkheid c.q. eindig doel hebben. De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves te delen door de totale baten.

Op basis van het kengetal blijkt dat er geen structurele ruimte is om tekorten of extra lasten binnen de toekomstige begroting op te vangen.

Grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten.

De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

De boekwaarden van verliesgevende plannen zijn gebaseerd op de actuele marktwaarde en voor verwachte verliezen zijn voorzieningen getroffen.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. In dit geval landelijk gemiddelde tarieven.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld (er is dan sprake van belastingcapaciteit die niet benut wordt).

Weerstandsvermogen

Dit is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen, zodat de gemeente zijn taken kan blijven uitvoeren.

Beoordeling kengetallen

De netto schuldquote van de gemeente bedraagt 72,94%. Gecorrigeerd voor de doorgeleende gelden bedraagt de quote 60,20%. De doorgeleende gelden betreffen leningen aan een woningbouwcoöperatie. Het Waarborgfonds Sociale Woningbouw staat garant voor deze leningen. Het kredietrisico is daarmee beperkt. De schuldquote van de gemeente is als normaal te bestempelen en beweegt zich al enige jaren tussen de 70% en 80%. In 2018 is de quote gedaald door aflossing van bestaande leningen en doordat geen nieuwe leningen zijn afgesloten. De ontwikkeling van de schuldquote is afhankelijk van toekomstige keuzes op het gebied van investeringen.

De solvabiliteitsratio is ten opzichte van de jaarrekening 2017 licht verbeterd van 34,42% naar 35,53%. Een hoge schuldquote en een lage solvabiliteitsratio gaan vaak hand in hand. De solvabiliteitsratio ligt iets boven de kritische bandbreedte van 20-30%. Tegenover de schuld van de gemeente staat een fors eigen vermogen. Het landelijk gemiddelde solvabiliteitsratio bedraagt 33,1% (2017) en daar bevinden we ons net boven. Circa 50% van de gemeenten heeft een solvabiliteitsratio dat ligt tussen de 20 en 50%.

Hoewel de vooruitzichten van de grondexploitaties in 2018 wederom verbetering vertoonden, is de prognose van de eindwaarde nog steeds negatief. De waarde van de grondexploitaties, in relatie tot de totale baten van de gemeente is behoorlijk afgenomen ten opzicht van 2017 (20,04% om 23,87%), als gevolg van een toegenomen verkoop. Hoewel de risico's van de afzonderlijke exploitaties zijn afgenomen, wordt een grondexploitatiequote van meer dan 10% nog altijd als risicovol gezien. Dit zal ook weer zijn weerslag hebben op de toekomstige hoogte van de schulden.

De woonlasten van de gemeente zijn hoger dan het landelijke gemiddelde. Dit nodigt niet uit om tegenvallers of nieuw beleid op te vangen met verhoging van gemeentelijke belastingen. De bewegingsruimte die de gemeente heeft op belastinggebied is beperkt.

Het weerstandsvermogen is fors gestegen doordat een aantal bestemde reserves zijn opgeheven en zijn toegevoegd aan de algemene reserve. Ook het resultaat van 2017 ad € 4 miljoen is in zijn geheel toegevoegd aan de algemene reserve.